IT

IT  EN

EN

Le regole dell’economia globale spingono i flussi migratori a variare in funzione degli andamenti, nei paesi interessati, della curva demografica e della ricchezza.

della curva demografica e della ricchezza.

Il grafico n. 1, di fonte Onu, mostra la progressione della popolazione umana tra il 1750 e il 2100. Solo alle soglie del 1800, dopo 250.000 anni di presenza sul pianeta, la specie umana raggiunge il miliardo di presenze, che diventano 2 miliardi nel 1920 e 2,5 miliardi in trent’anni. Dalla metà del XX secolo, la crescita demografica si impenna: 4 miliardi a metà degli anni ’70, 6 miliardi al giro di boa del millennio, i previsti 8 miliardi alla metà del prossimo decennio. Il rallentamento successivo, porterebbe la popolazione mondiale a 10 miliardi nel 2080, confermando che in meno di un secolo il pianeta avrebbe raddoppiato la popolazione.

Le accelerazioni e decelerazioni nei macronumeri citati per i secoli XX e XXI sono funzione degli sconvolgimenti nei ritmi biologici e affettivi dei nuclei familiari (v. tab. 1 e fig. 4) 1.

Fig.1 Popolazione mondiale, miliardi (1750-2100)

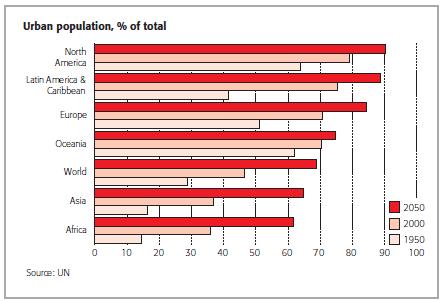

Fig.2 Popolazione urbana, percentuale del totale (1950-2050)

Fig.3 Metropoli. Popolazione, milioni (2010-2025)

Tab. 1

Pianeta Terra, Figli per Famiglia. Dati e Trend per macro-aree, 1950-2090

| 1960 | 1980 | 2000 | 2020 | 2040 | 2060 | 2080 | 2090 | |

| Africa | 7,2 | 6,5 | 4,3 | 3,8 | 3,1 | 2,9 | 2,1 | 2 |

| Sud America | 5.9 | 3.7 | 2.1 | 2 | 2 | 2 | 2 | 2 |

| Asia | 5.9 | 3.7 | 2.1 | 2 | 2 | 2 | 2 | 2 |

| Nord America | 3.5 | 1.9 | 1.9 | 2 | 2 | 2 | 2 | 2 |

| Europa | 2.2 | 1.9 | 1.8 | 1.9 | 2 | 2 | 2 | 2 |

Fonte, Megachange, Economist, maggio 2012

Fig.4 Fertilità e nascita, mondo (1950-2090)

All’interno dei movimenti demografici, muta il rapporto città-campagna, espressione anche del dato migratorio. E’ storicamente la città a richiamare il lavoro migrante, sia in quanto ad opportunità quantitative (scala della domanda) che qualitative (qualifiche e retribuzione). In quest’ambito, i grafici 2 e 3 e la tab. 2 espongono il numero di popolazione previsto nelle agglomerazioni urbane alla metà del secolo. Tre anni fa la popolazione mondiale appariva suddivisa a metà tra città e campagna (50,3% nel 2009, secondo Banca Mondiale era la parte di popolazione residente nelle città). A metà secolo quasi il 70% risiederà in città.

Tab. 2

Pianeta Terra, Metropoli 2010-2025, in milioni

| 2010 | 2025 | |

| Tokyo | 37 | 37.2 |

| Nuova Delhi | 22 | 29 |

| Mumbai | 20 | 26 |

| San Paolo | 20 | 21.7 |

| Dhaka | 15 | 21 |

| Città del Messico | 19 | 20.5 |

| New York-Newark | 19 | 20.5 |

| Kolkata | 15.4 | 20 |

| Shanghai | 17 | 20 |

| Karachi | 13 | 18.8 |

| Lagos | 10.5 | 16 |

| Kinshasa | 9 | 15 |

| Beijing | 13 | 15 |

| Manila | 12.5 | 15 |

| Buenos Aires | 13 | 14 |

| Los Angeles (con Long Beach e Santa Ana) | 13.7 | 14 |

| Cairo | 11 | 13.5 |

| Rio de Janeiro | 12 | 13 |

| Istanbul | 11 | 12 |

| Osaka-Kobe | 11.5 | 11.5 |

Si rileva, per quanto di nostro interesse che intorno alla metà del secolo le famiglie stabilizzeranno il tasso di fecondità totale intorno alle 2 unità, ad eccezione del continente africano che lo farà intorno alla fine del secolo. Come effetto può prevedersi la stabilizzazione della popolazione intorno ai 10 miliardi, con possibile leggera recessione del numero nel XXII secolo. La specificità africana farà proseguire almeno sino alla metà del secolo il travaso di migrazioni africane, che per lo più avverrà all’interno dello stesso continente nero. Dovrebbe anche darsi il progressivo bisogno di immigrazione in Asia, laddove, come tutto fa pensare, dovesse continuare la curva dello sviluppo nel continente, anche se con tassi che dall’attuale forbice 5-10 dovrebbe assestarsi nel corso di qualche decennio tra 2 e 4. L’Asia potrebbe quindi aggiungersi ad Europa e Usa nel bisogno di immigrati. Soprattutto le metropoli continueranno ad assorbire immigrati e a domandare lavoro. Sotto questo profilo si nota come, con talune eccezioni (India, Bangladesh, Nigeria, Congo, Egitto), le megaurbanizzazioni smettano di fagocitare i territori circostanti e diventano meno attraenti, rallentando la crescita di popolazione. Ciò nonostante, fra 37 anni tra il 60 e il 90% della popolazione mondiale (Africa valore minimo 60 e Americhe valore massimo 90), risulterà urbanizzata, con la media mondiale urbanizzata pari al 69%.

Occorre, all’interno del ragionamento sui luoghi, incrociare il dato demografico con quello della crescita. I migranti vanno dove c’è sviluppo, o almeno uno sviluppo superiore a quello della propria area di provenienza. Vi è consapevolezza che i paesi maturi potrebbero non risultare attraenti come in passato per i flussi di espatriati per ragioni di lavoro. Con gli attuali trend di crescita, Brasile, Cina, India, Sud Africa, Corea del sud, Russia, appaiono destinati ad attirare relativamente più mano d’opera straniera di quanto siano capaci le economie mature, tra queste l’Italia. Si guardi a come (tab. 3), nel nuovo millennio, gli emergenti abbiano scalato la classifica globale della creazione di valore aggiunto manifatturiero.

Tab. 3

Produzione manifatturiera mondiale, % sul valore aggiunto

| 2000 | 2007 | 2011 | |

| Cina | 8.3 | 14.0 | 21.7 |

| Stati Uniti | 24.8 | 18.4 | 14.5 |

| Giappone | 15.8 | 9.4 | 9.4 |

| Germania | 6.6 | 7.4 | 6.3 |

| Corea del sub | 3.1 | 3.9 | 4.0 |

| Brasile | 2.0 | 2.6 | 3.5 |

| India | 1.8 | 2.9 | 3.3 |

| Italia | 4.1 | 4.5 | 3.3 |

| Francia | 4.0 | 3.9 | 2.9 |

| Russia | 0.7 | 2.1 | 2.3 |

Fonte, Fmi e Global Insight, elaborazione Csc giugno 2012

Si confrontino i valori della tabella, con il ritardo della produzione industriale di paesi europei verso i quali si sono diretti negli ultimi due decenni consistenti flussi migratori. Il calcolo delle variazioni percentuali cumulate tra il 2007 e il 2011 dà le seguenti percentuali di perdita:

Tab. 4

Produzione manifatturiera europea, variazione % cumulata, volumi, 2007-2011

| Germani | 0.2 |

| Francia | - 9.5 |

| Italia | -16 |

| Spagna | -22 |

| Greccia | -25.5 |

Fonte, Csc, giugno 2012

Nel 2010 il 55 percento della popolazione mondiale viveva nei paesi emergenti dell'Asia, nell'accezione di Asia Pacific, quindi senza Giappone, Australia e Nuova Zelanda. Il contributo dell’area al Pil mondiale, per effetto combinato del dato demografico e produttivo, dovrebbe raddoppiare ogni 20 anni: è passato dal 9% del 1990 al 18% del 2010, e ci si attende che sia al 39% nel 2030. Negli emergenti la ricchezza dovrebbe crescere con intensità e regolarità, così che nel 2025 le famiglie della locale classe media potrebbero superare numericamente quelle statunitensi. In Cina la ricchezza per adulto è più che triplicata dal 2000 al 2010. La Cina domina ormai la porzione mediana della distribuzione della ricchezza calcolata per regione.

Se in Asia il sole sta sorgendo luminoso, non è un mistero che in Occidente un gruppo di paesi europei, i cosiddetti PIIGs (Portogallo, Irlanda, Italia, Grecia e Spagna) siano in difficoltà strutturale o in recessione, che gli Stati Uniti arrancano con bassi tassi di sviluppo nonostante si trovino in anno elettorale, che l’Europa fatichi a ritrarsi dall’orlo del disastro economico-politico oltre che finanziario.

Quale può essere la curva migratoria in tempi di bassa crescita in Occidente? I migranti tornano a casa, si trasferiscono nei mercati che avanzano? Restano attendendo tempi migliori? Gli elementi esaminati sembrano convergere su una conclusione: i grandi flussi migratori degli anni successivi alla fine del sistema bipolare e di apertura del mondo alla globalizzazione dovrebbero in questo secolo stabilizzarsi e in alcuni anni subire leggera decrescita. Complessivamente il dato dovrebbe però mantenersi, confermando il totale annuo delle migrazioni intorno al miliardo (740 milioni i migranti interni, UNDP, e 215/220 milioni gli internazionali). Crescerebbero i viaggi, il turismo, i soggiorni di breve e medio periodo per ragioni di studio e lavoro, dovrebbe darsi un mondo dove l’integrazione tra diversi e lo spostamento diverrebbero regolarità di ritmi e stili di vita, ma dovrebbe considerarsi concluso il grande ciclo della migrazione vissuto tra la fine del XX e l’avvio del XXI secolo. Il nuovo ciclo difficilmente potrà avere trend di crescita continuo come il precedente. Segnali di ripiegamento già arrivano. Negli Usa nel 2009 si ebbero 2.130.818 stranieri in arrivo, scesi a 1.942.625 nel 2010. Nel Regno Unito si scende da 505.000 nel 2008 a 470.000 nel 2009. In Spagna da 692.228 nel 2008 a 469.342 nel 2009. In Svezia da 83.763 nel 2009 a 79.036 nel 2010. In Nuova Zelanda da 63.910 nel 2008 a 57.618 nel 2010.

E’ allora opportuno chiedersi dove tenderà a posarsi la domanda internazionale di lavoro e quali potranno essere gli effetti finanziari per i paesi di partenza e arrivo. Secondo gli ultimi dati di Banca Mondiale, i migranti internazionali nel 2010 sono stati 216 milioni, equivalenti al 3,2 % della popolazione mondiale. Valutati intorno ai 3,3 miliardi le persone globalmente occupate, si può considerare che i migranti che lavorano costituiscano poco più del 5% del lavoro globale, una percentuale molto vicina a quella della disoccupazione mondiale, che oscilla in genere appena sotto il 6%. Sono in leggera maggioranza maschi, 51,6%. L’emigrazione a carattere economico è prevalente: la categoria dei rifugiati conta poco più di 16 milioni, pari al 7,6% del totale degli immigrati. E’ però un dato con forte incidenza regionale. Ad esempio in Africa sub-sahariana, nel 2010 i rifugiati incidevano sul totale degli immigrati per il 13,4%, percentuale quasi doppia della media mondiale.

La migrazione sud-sud è più ampia di quella che dal sud spinge verso i paesi Ocse ad alto reddito. Banca mondiale ritiene che più del 43% degli emigrati dai paesi in sviluppo risiedano in altri paesi in sviluppo. Ad esempio, le destinazioni degli emigrati dall’Africa sub-Sahariana, appaiono così distribuite: intra-regionali 63%, Ocse 24,8%, ricchi non Ocse 2,5%, altri paesi in sviluppo 1,8%, non identificati 7,8%.

La tab. 5 fornisce la classifica delle prime dieci destinazioni dei migranti.

Tab. 5

Emigrazione globale, prime dieci destinazioni al mondo per numero, 2010

| Usa |

| Russia |

| Germani |

| Arabia Saudita |

| Canada |

| Regno Unito |

| Spagna |

| Francia |

| Australia |

| India |

Fonte, Banca Mondiale

Come percentuale di immigrati sul totale della popolazione, la classifica mondiale, presenta, sempre secondo Banca Mondiale, la seguente situazione:

Tab. 6

Emigrazione globale, % di immigrati su popolazione, 2010

| Quatar | 86.5 |

| Monaco | 71.6 |

| Emirati Arabi Uniti | 70 |

| Kuwait | 68.8 |

| Andora | 64.4 |

| Isole Caimano | 63 |

| Isole Mariana del Nord | 62 |

| Isole Vergine (U.S.) | 56.5 |

| Macao Sar (Cina) | 54.7 |

| Isola di Man | 54.6 |

Fonte, Banca Mondiale

Gli Stati Uniti, primo paese di destinazione al mondo, hanno quasi 39 milioni di immigrati, equivalenti al 13% della popolazione. Al 13% anche la Germania con più di 10 milioni e mezzo di immigrati. La Spagna, con poco più di 6 milioni e mezzo di immigrati, raggiunge la percentuale del 14,3%. La Francia, con 7.300.000 immigrati, è all’11,6% e l’Italia, con 4.570.317 immigrati nel 2011, al 7,5%. Nell’elenco dei primi dieci paesi di emigrazione (tab.7), appare la seguente situazione:

Tab. 7

Emigrazione globale, primi dieci paesi di provenienza, per numero, 2010

| Messico |

| India |

| Russia |

| Cina |

| Ucraina |

| Bagladesh |

| Pakistan |

| Regno Unito |

| Filippine |

| Turchia |

Fonte, Banca Mondiale

La tab. 8 illustra un dato di forte interesse per la comprensione delle correnti di migrazione: i corridoi maggiormente attivi, spesso a due corsie, con traffico sia in andata che in ritorno.

Tab. 8

Emigrazione globale, primi dieci corridoi al mondo, 2010

| Russia - Ucraina |

| Ucraina - Russia |

| Bangladesh - India |

| Turchia - Germania |

| Kazakhstan - Russia |

| Russia - Kazakhstan |

| Cina - Hong Kong Sar (Cina) |

| Cina - Stati Uniti |

| Filippine - Stati Uniti |

Fonte, Banca Mondiale

Le tabelle ispirano le seguenti conclusioni:

la migrazione legale è fenomeno fisiologico alla globalizzazione, con più del 3% della popolazione mondiale che per lavoro è stabilmente in paesi diversi da quello di nascita;

pur continuando a crescere, si può prevedere che la quantità di migrazione tenderà a non crescere ai ritmi conosciuti negli ultimi due decenni, specie la migrazione sud-nord;

la diminuzione dei conflitti armati e la ripresa del protezionismo, particolarmente nei BRICs, insieme alla decelerazione della crescita nei paesi maturi, dovrebbe valorizzare i corridoi di scambio di aree già nazional/imperiali (ex Urss, califfati, area ex ottomana)

le classifiche sui paesi di partenza e arrivo potranno cambiare per cause politiche e per la volatilità dei prezzi delle materie prime, specie per Golfo e Russia;

si rileva come la presenza di alte percentuali di migranti riguardi soprattutto i piccoli stati. Sinora nessuna conseguenza politica di rilievo sui loro assetti interni, a conferma della scarsa incidenza dei lavoratori migranti sui regimi politici di ospitalità;

tre paesi appaiono nei top 10 di destinazione e provenienza. I corridoi in tab. 8 spiegano perché Russia e India, il Commonwealth perché il Regno Unito.

Al di là dei casi eccezionali, si emigra per bisogno e guadagno. L’emigrato nel paese di accoglienza è soprattutto un lavoratore. Quel lavoratore in diversi casi si trasforma in imprenditore o self-employed. La conseguenza economicamente più rilevante riguarda le rimesse. Per i paesi di esodo, le rimesse costituiscono la base dello sviluppo, insieme agli investimenti delle multinazionali. Per Banca Mondiale, queste le cifre del fenomeno.

Tab. 9

Rimesse, 1995-2010, miliardi $, Flussi entrata e uscita

| 1995 | 2000 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010e | |

| Flussi in entrata | 101,3 | 131,5 | 237,0 | 274,9 | 317,9 | 385,0 | 443,2 | 416,0 | 440,1a |

| Paesi in sviluppo | 55,2 | 81,3 | 159,3 | 192,1 | 226,7 | 278,5 | 324,8 | 307,1 | 325,5 |

| Flussi in uscita | 97,5 | 108,5 | 168,0 | 185,3 | 213,7 | 255,2 | 295,7 | 282,5b | - |

| Paesi in sviluppo | 10,4 | 9,5 | 28,5 | 33,0 | 41,0 | 52,7 | 67,3 | 58,7 | - |

a e b circa 0,7% del Pil nel 2009. 2010e = stime per il 2010.

Nota (Birs): La tavola registra le rimesse ufficialmente registrate. La vera dimensione delle rimesse, inclusi Si ritiene che i flussi non registrati attraverso i canali formali e informali siano maggiori..

Questa la classifica dei primi dieci paesi di rimesse passive e attive, per importi e peso sul Pil:

Tab. 10

Rimesse, primi dieci paesi di entrata, in miliardi $, 2010

| India | 55 |

|---|---|

| Cina | 51 |

| Messico | 22,6 |

| Filippine | 21,3 |

| Francia | 15,9 |

| Germania | 11,6 |

| Bangladesh | 11,1 |

| Belgio | 10,4 |

| Spagna | 10,2 |

| Nigeria | 10,0 |

Tab. 11

Rimesse, primi dieci paesi di entrata, in % Pil, 2009

| Tagikistan | 35,1 |

|---|---|

| Tonga | 27,7 |

| Lesotho | 24,8 |

| Moldova | 23,1 |

| Nepal | 22,9 |

| Libano | 22,4 |

| Samoa | 22,3 |

| Honduras | 19,3 |

| Guyana | 17,3 |

| El Salvador | 15,7 |

Fonte, Banca Mondiale

Tab. 12

Rimesse, primi dieci paesi di uscita, in miliardi $, 2009

| Usa | 48,3 |

|---|---|

| Arabia Saudita | 26 |

| Svizzera | 19,6 |

| Russia | 18,6 |

| Germania | 15,9 |

| Italia | 13 |

| Spagna | 12,6 |

| Lussemburgo | 10,6 |

| Kuwait | 9,9 |

| Olanda | 8,1 |

Fonte, Banca Mondiale

Tab. 13

Rimesse, primi dieci paesi di uscita, in % Pil, 2009

| Lussemburgo | 20,1 |

|---|---|

| Libano | 17,0 |

| Oman | 9,9 |

| Maldives | 8,9 |

| Kuwait | 8,2 |

| Bahrain | 6,6 |

| Arabia Saudita | 6,5 |

| Guinea-Bissau | 5,4 |

| Guyana | 5,2 |

| Tonga | 4,3 |

Fonte, Banca Mondiale

La curva delle rimesse, come leva globale di sviluppo, decolla nei primi anni di questo secolo. Causa la crisi finanziaria dei mercati maturi, e il restringimento dell’espansione degli emergenti, dopo l’ottima annata del 2007, dall’ultimo trimestre del 2008 diversi corridoi finanziari dedicati registrano cadute di tensione. Il ripiegamento del 2009 non vieta già dal 2010 il rilancio. Si rileva, in quest’ambito che la caduta del valore delle rimesse, supera regolarmente quella della produzione della ricchezza nei paesi di destino. Sono infatti i migranti che per primi soffino i colpi delle crisi. Le rimesse possono cadere sino a 5 punti percentuali per ogni punto di pil perso. La caduta di rimesse deriva anche dal rallentamento della sostituzione degli immigrati in uscita, con il restringimento della base potenziale di formazione delle rimesse.

E però, siccome le rimesse sono cresciute, negli anni della globalizzazione, in maniera molto più veloce di quanto sia cresciuta la popolazione migrante, le rimesse continueranno a crescere anche se più lentamente, come mostrano i dati del passato. Secondo dati delle Nazioni Unite, tra il 1990 e il 2010 il numero degli immigrati internazionali nel mondo si è incrementato di 1,4 volte passando da 156 a 214 milioni. Nello stesso periodo il flusso di rimesse nel mondo sale da 68 miliardi di dollari a 440, dati Banca Mondiale, uno sviluppo di quasi sei volte e mezza.

Si noti, nella tab. 12, che l’Italia figura tra i paesi più generosi in quanto a rimesse. Pur non collocandosi tra le prime dieci destinazioni al mondo, è sesta per rimesse dei suoi immigrati. La dice lunga sia sul livello di retribuzioni e trattamento (lo stato sociale in Italia funziona più di quanto si ritenga in genere), che sul livello del numero di clandestini presenti nel paese. Significa anche che il livello di occupazione e di capacità imprenditoriale della nostra comunità di immigrati è relativamente più alto che in altri paesi.

NOTE:

1 Franklin Daniel e Andrews John, Megachange – The World in 2050, The Economist, 2012